2022年4月27日

新型コロナウイルスへ対応し事業を継続していく上で、金融機関からの借り入れを検討される事業者の方も多いと思います。検討していく中で、「セーフティネット保証4号・5号」などのキーワードを耳にすることがあると思います。今日は、この「セーフティネット保証」について解説します。

最初にお伝えしておきたいのは、セーフティネット保証は「お金が借りやすくなる」制度だということです。決して、「利息が安くお金が借りられる」とか「借りても返済しなくてよい」制度ではないことに注意してください。

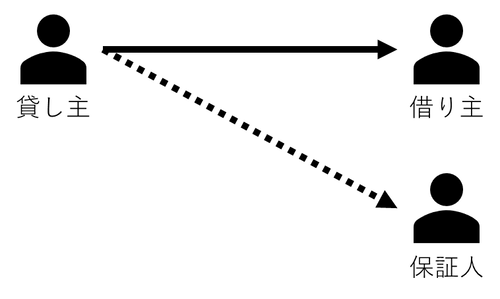

セーフティネット保証について理解する前に、まずは「保証協会」について知る必要があります。

個人が誰かにお金を借りるときにも「保証人」を立てることがあるかと思います(分かりやすさ重視のため、ここでは保証人についての細かい法律的な話は省略します)。

それは、保証人を立てると借り主が返せなくなった場合に保証人が返すことになるので、貸し主にとっては貸しやすくなるし、借り主にとっては借りやすくなるからです。

企業が銀行からお金を借りるときも同様に、保証人がいれば銀行はお金を貸しやすいです。現実的には、中小企業が保証人なしで融資を受けるのは難しいです。しかし、数千万・数億のお金を銀行から借り入れるにあたって、それを保証できる保証人などなかなか用意できるものではありません。

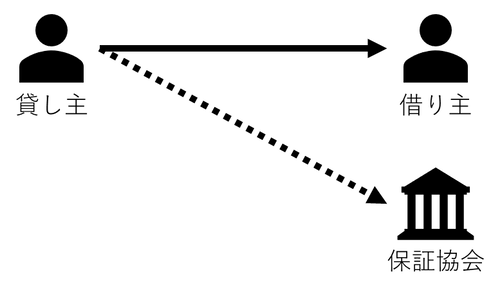

そこで、中小企業が銀行からお金を借りるときに、国が保証人になってくれる機関が信用保証協会です。国の機関が保証人になってくれるわけですから、銀行としてはお金を貸しやすくなり、企業としてもお金を借りやすくなります。

ただし、返済ができなくなり保証協会が代わりに返済することになったからと言って、企業の債務が無くなるわけではありません。企業は銀行に返済する必要はなくなりましたが、代わりに保証協会に返済していくことになります。そして、保証協会に代位弁済された過去のある企業は、以後、金融機関からお金を借りるのが非常に困難になります。

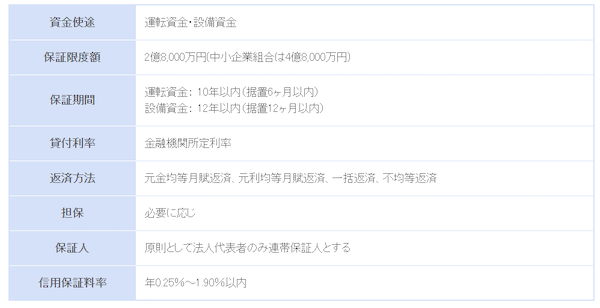

保証協会の補償制度にもさまざまありますが、まずはオールマイティに使える一般保証制度について下図で確認してください。当然ながら、お金を借りるにあたって銀行に支払う利息とは別に、保証協会に保証料を支払う必要があります。

上図には無いのですが、一般保証の場合、保証割合は80%です。つまり、もし会社が支払えなくなった場合、信用保証協会が80%を代わりに弁済してくれますが、残りの20%は銀行が負担することになります。この保証割合が、以下で説明するセーフティネット保証との違いでポイントになります。

特別な事由により経営の安定に支障が生じている中小企業者に対して、特別な保証枠を提供しようという制度です。特別な事由とは例えば、取引先が倒産した、災害、取引金融機関の破綻、大規模な経済危機等があります。事業所の住所地を管轄する市町村長等に認定を受けると使うことができます。

新型コロナウイルス感染症の感染拡大とそれによる経済危機により、セーフティネット保証が発動されました。セーフティネット保証も何種類かありますが、今回発動されているのは以下の2つです。

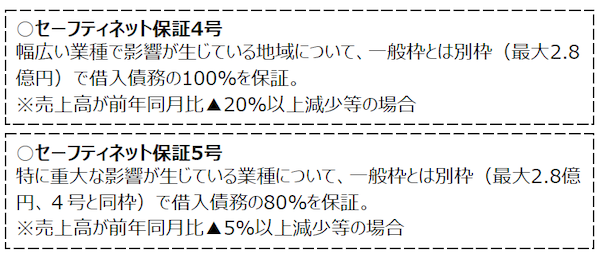

・セーフティネット保証4号:突発的災害(自然災害等)

・セーフティネット保証5号:業況の悪化している業種(全国的)

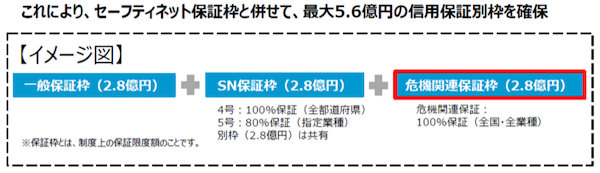

セーフティネット保証により、一般枠とは別に保証枠が設定されます。4号と5号は同枠で合わせて最大2.8億円です。

そして、一般保証でも触れた保証割合がポイントです。4号は保証割合が100%です。つまり、セーフティネット保証4号を適用して借りたお金については、保証協会が100%保証してくれるわけです。お金を貸して利息で儲けたい銀行からしたら、ぜひとも貸したいですね。

4号は幅広い業種が対象ですが、前年同月比20%の売上減が適用条件です。20%減の条件をクリアできない場合、5号が適用可能か検討することになるでしょう。5号は業種が限定されますが、5%減の売上減で適用になります。適用業種は経産省・中企庁のホームページで確認できます。

今回、新型コロナウイルス感染症の感染拡大により全国の中小企業・小規模事業者の資金繰りが逼迫していることを踏まえ、全国・全業種の事業者を対象に「危機関連保証」という更なる別枠が設定されました。前年同月比15%減が適用条件で、4号・5号とは別枠で2.8億円が保証割合100%で保証されます。

利用のための手続きは?

以上の保証制度を利用するにあたっては、まずは取引のある金融機関または信用保証協会に相談しましょう。そのうえで、本店等の所在地の市区町村にセーフティーネットの適用認定を受けるため、必要書類を持参して申請をしましょう。必要書類は各市区町村のホームページ等で確認することができます。

新型コロナウイルスの感染拡大の収束がいまだ見えず、先が見通せないことが経営者としての一番の悩みかと思います。少なくとも、いま現時点で事業継続の意思決定をしているのであれば、当面の運転資金を確保することがまずやることではないでしょうか。その他の支援策も組み合わせて活用してやりくりしながら、収束後のV字回復に向けて仕込みの期間と位置付けて戦略を練られてはいかがでしょうか。

野口和義

野口コンサルタント事務所代表。中小企業診断士、行政書士。座右の銘は「罪を憎んで人を憎まず」。前職の日本マクドナルド(株)で1,000人以上の人材育成に携わってきた。現在は経営コンサルタントとして活動、「人づくり」と「仕組みづくり」で企業を強くすることをモットーにしている。得意分野は人事制度、人材育成、社員教育。得意業種は飲食業。数々の不振店をV字回復させてきた実績をもとに、店舗改善や集客支援などを行っている。また、資金繰りの支援や補助金・助成金など中小企業支援施策の活用支援実績も豊富である。

mail info@noguchi-office.com

Tel 080-8472-6607

URL https://noguchi-office.com/